Die 50-30-20-Regel: So bringst du deine Finanzen in Ordnung

Nur 5 Minuten Lesezeit

Das Wichtigste auf einen Blick

- 50% Fixkosten, 30% Freizeit, 20% Sparen – so bringst du Struktur in deine Finanzen

- Besonders hilfreich für dich, wenn du als Studi oder Berufseinsteiger/-in dein Budget zum ersten Mal selbst planst

- Baue Rücklagen auf, ohne dein Leben hintenan zu stellen

- Wichtig, bevor du dich stresst: Die 20% Sparrate ist ein Idealwert! Der deutsche Durchschnitt liegt eher bei 11-12%¹.

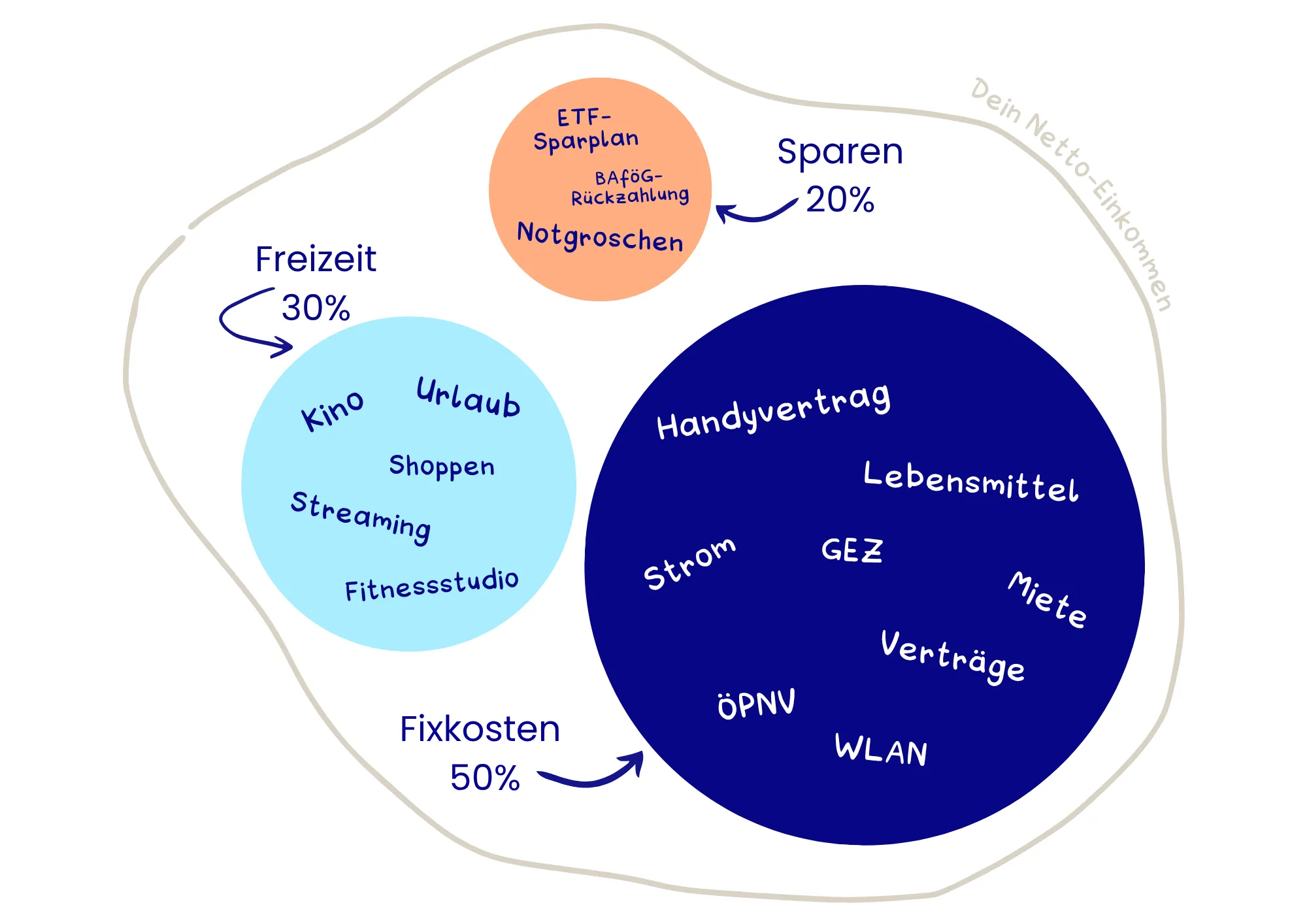

Warum die 50-30-20-Regel so beliebt ist 💸

Sie ist simpel und schafft sofort Klarheit - so läuft das Sparen fast wie von selbst. Die 50-30-20-Regel teilt dein monatliches Netto-Einkommen (sei es Job oder BAfög-Einkommen) nämlich einfach in drei Kategorien ein, ganz ohne komplizierte Excel-Formeln:

z.B. Miete, Strom, Handy, Lebensmittel, ÖPNV

Kino, Club, Shoppen Streaming, Kurztrips

Notgroschen, ETF-Sparplan, BAföG-Rückzahlung

Vorteile der 50-30-20-Regel

- Klare Struktur: Du weißt sofort, wie viel Geld für Fixkosten, Freizeit und Sparen gedacht ist.

- Einfach umsetzbar: Mit einem Sparplan oder Dauerauftrag kannst du das Prinzip „Pay yourself first“ nutzen. Dein Sparanteil wird direkt nach Gehaltseingang automatisch zurückgelegt, bevor du dein Geld für alles Weitere ausgibst. So bezahlst du dich quasi zuerst selbst und das Sparen passiert wie von selbst².

- Mehr Bewusstsein für Geld: Durch die Aufteilung merkst du schnell, wohin dein Geld fließt. Mit einem Haushaltsbuch kannst du das Ganze noch konkreter machen und dich wirklich fragen: „Halte ich meine 50-30-20-Regel ein?”

- Flexibel anpassbar: Die Regel ist kein starres Konstrukt. Du kannst sie anpassen – zum Beispiel auf 60-30-10, wenn dein Einkommen kleiner ist und du mehr für Fixkosten aufwenden musst².

Kurz gesagt: Die 50-30-20-Regel gibt dir einen klaren Rahmen, den du an dein Leben anpassen kannst. So hast du Kontrolle, ohne dich im Zahlendschungel zu verlieren.

Schritt für Schritt: So setzt du die Regel um 📋

1. Nettoeinkommen klären

Schau dir an, wie viel Geld dir nach allen Abzügen wirklich bleibt – also nach Steuern, Sozialabgaben, etc. Nur so weißt du, womit du real planen kannst.

2. Fixkosten erfassen

Sammle alle Ausgaben, die du jeden Monat sicher hast: Miete, Strom, Krankenkasse, Lebensmittel, Handyvertrag, ÖPNV. Das ist dein Grundgerüst und sollte in der Regel etwa 50% deines Budgets ausmachen.

3. Freizeit-Budget setzen

Alles, was darüber hinausgeht, sind „Wahl-Ausgaben“: Kino, Shoppen, Streaming, Kurztrips oder Restaurantbesuche. Indem du dir ein festes Limit (ca. 30%) setzt, kannst du bewusst genießen, ohne am Monatsende ins Minus zu rutschen.

4. Sparquote definieren

Plane von Beginn an Geld für dich und deine Zukunft ein. 20% sind ein super Ziel, aber wenn das nicht sofort klappt, sind auch 5–10% ein guter Start. Wichtig ist, dass du überhaupt anfängst und dir damit Routinen aufbaust.

Real Talk: Schon kleine Beträge bringen langfristig den Unterschied. Wichtig ist, dass du überhaupt anfängst – egal ob mit 5€, 25€ oder 100€ im Monat. Denn je früher du loslegst, desto länger arbeitet der Zinseszinseffekt für dich. Selbst kleine Beträge wachsen so über die Jahre erstaunlich stark an!³

5. Tools nutzen

Mach es dir leicht! Excel-Tabellen, Haushalts-Apps oder auch unser Uniwunder-Finanzplaner helfen dir, den Überblick zu behalten.

Am Ende hast du mit dieser Schritt-für-Schritt-Methode ein System, bei dem alle Bausteine logisch ineinandergreifen: Einkommen – Fixkosten – Freizeit – Sparen. So weißt du immer, wo dein Geld bleibt und wie du es gezielt einsetzen kannst.

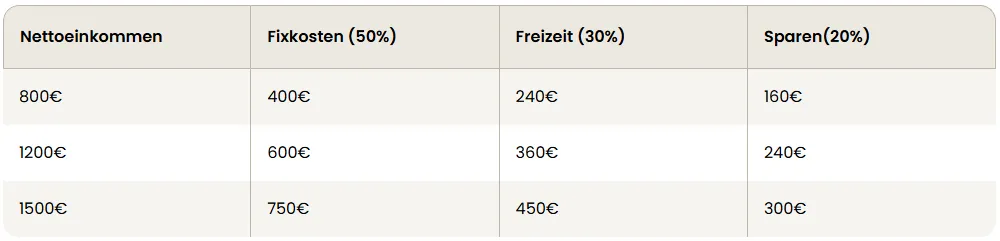

Probier’s aus: So könnte dein Monatsbudget aussehen

Grenzen und wie du sie clever umgehst 📈

Die 20%-Sparquote ist ein super Ziel, aber nicht jede/-r kann das direkt umsetzen. Laut Bundesbank sparen Haushalte in Deutschland im Schnitt 'nur' 11–12%¹.

Heißt: Fang klein an. Selbst 5% sind besser als 0%. Wenn dein Gehalt steigt oder deine Fixkosten sinken, kannst du deine Sparquote Schritt für Schritt anpassen.

Und was, wenn deine Fixkosten aktuell über 50% liegen? Kein Drama – dann pass die Regel an deine Realität an. Vielleicht sieht dein Budget eher 60-30-10 nach 53-36-11 aus. Das wirkt ungerade, zeigt aber: Perfekte Zahlen sind nicht entscheidend. Wichtig ist, dass du überhaupt anfängst und dir klare Anteile setzt⁴.

Kurz gesagt: Es geht nicht um Perfektion, sondern darum, überhaupt Routinen zu entwickeln, die zu deiner Lebenssituation passen.

Challenges: Forder dich selbst heraus 🤝

Sparen muss nicht langweilig sein. Hier ein paar Ideen, die Spaß machen, dich motivieren und gleichzeitig näher an deine Ziele bringen:

- No-Spend-Challenge: Such dir einige Tage in der Woche aus, an denen du dein Geld nur für das Nötigste ausgibst (also Fixkosten und Lebensmittel). Alles andere, wie den Coffee-to-go, lässt du bewusst weg. Das zeigt dir schnell, wo dein Geld sonst nebenbei verschwindet.

Wichtig: Plane die Tage so, dass dein Sozialleben nicht darunter leidet. Wenn du an einem Tag mit deinen Freund/-innen essen gehen magst, dann verschieb die Challenge einfach um einen Tag. - 5-€-Challenge: Jedes Mal, wenn du einen 5-€-Schein in die Hand bekommst, legst du ihn ins Sparglas oder auf ein separates Konto. So baust du dir nebenbei ein kleines Extra-Polster auf – zum Beispiel für deine nächste Reise oder ein größeres Wunschprojekt.

- Round-up-Sparen: Viele Banken und Apps bieten mittlerweile die Möglichkeit, deine Ausgaben automatisch aufzurunden. Kaufst du also einen Kaffee für 2,70 €, landen die fehlenden 30 Cent direkt auf deinem Sparkonto. Klingt wenig, summiert sich aber über Monate ordentlich.

- 30-Tage-Regel: Bevor du dir etwas kaufst, überlege dir, ob du wirklich das Geld für ausgeben willst. Schreib’s dir auf und warte 30 Tage ab. Wenn du dich danach noch daran erinnerst und es immer noch willst, gönn’s dir bewusst. Wenn nicht – Glückwunsch, du hast dir einen Fehlkauf erspart.

Fazit

Die 50-30-20-Regel ist kein starres Gesetz, sondern ein leichter erster Einstieg in deine Finanzplanung. Sie gibt dir Orientierung, macht Sparen greifbar – und zeigt dir: Schon kleine Schritte bringen dich weiter.

Entscheidend ist nicht, sofort perfekt zu starten, sondern überhaupt anzufangen und das System an dein Leben anzupassen. Mit der Zeit wächst nicht nur dein Finanzpolster, sondern auch dein Gefühl von Sicherheit und Freiheit. Dein Zukunfts-Ich wird dir danken.

FAQ

Was ist die 50-30-20-Regel beim Sparen?

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Gibt’s einen Online-Rechner dafür?

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Ist die 50-30-20 Regel sinnvoll für Studierende?

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Was tun, wenn 20 % nicht klappen?

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Quellenverzeichnis

- Statistisches Bundesamt (2023): Sparquote in Deutschland im internationalen Vergleich mit gut 11 % überdurchschnittlich

- Finanzentdecker (2024): Die 50-30-20-Regel einfach erklärt – so funktioniert sie!

- Sparkasse: Zinseszins & Zinseszinseffekt: So profitieren Sie