ETFs für Anfänger/-innen: Investiere in dich selbst

Nur 10 Minuten Lesezeit

Das Wichtigste auf einen Blick

- Perfekt für alle, die erst einsteigen wollen: einfache Struktur, niedrige Kosten, kaum Vorwissen nötig

- Schon mit kleinen Beträgen kannst du richtig durchstarten

- Die Klassiker: MSCI World, S&P 500, FTSE All-World

- Geduld zahlt sich aus: ETFs sind kein Sprint, sondern ein Marathon. Plane mit einem Horizont von mindestens 10 Jahren.

ETFs: Dein smarter Einstieg ins Investieren 💰

Studium, erste eigene Wohnung, Sport, Freizeit – alles kostet Geld und muss bezahlt werden. Gleichzeitig willst du deinem „Zukunfts-Ich“ etwas Gutes tun und anfangen zu sparen.

Klingt unmöglich? Muss es nicht sein! Mit ETFs (Exchange Traded Funds) kannst du langfristig ganz entspannt mehr aus deinem Geld machen.

Wichtig: ETFs sind auf Dauer angelegt. Je früher du anfängst, desto stärker wirkt der Zinseszinseffekt - du bekommst quasi Zinsen auf deine Zinsen.

Stell dir vor:

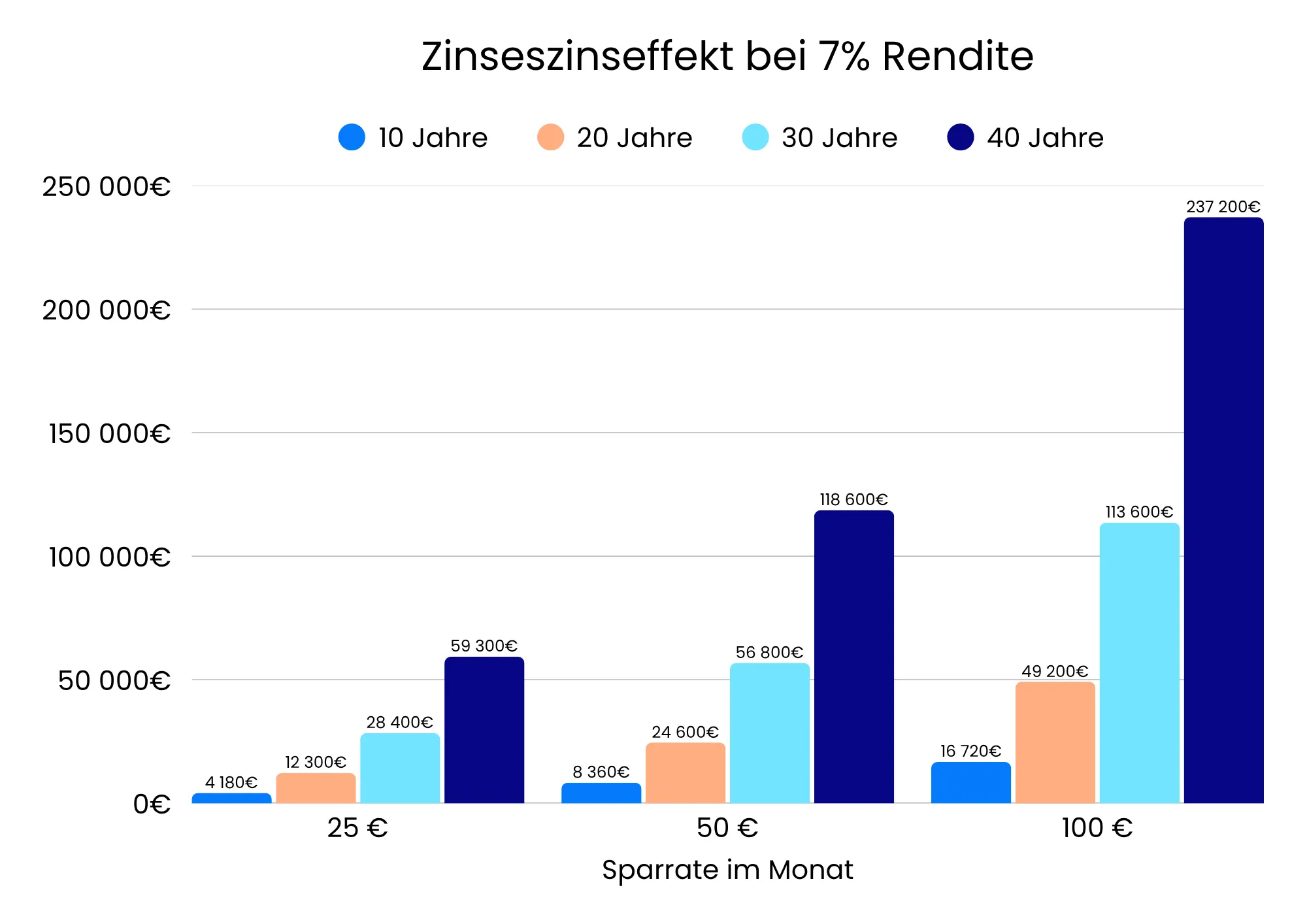

- Du besparst deinen ETF mit 25 € pro Monat ab deinem 20. Lebensjahr → bei 7% Rendite (= Gewinnsatz) sind aus deinen eingezahlten 12.000€ nach 40 Jahren rund 60.000€ geworden.

- bei 50 € pro Monat → schon ca. 120.000 €

- & bei 100 € pro Monat → ganze 240.000 €

Und schon hast du einen Puffer für Reisen, Wohnung oder Altersvorsorge angespart.

Aber: Starte erst dann mit ETFs, wenn du ein kleines finanzielles Grundpolster hast. Ein Polster von 2–3 Monatsausgaben auf einem Tagesgeldkonto sorgt dafür, dass du ungeplante Kosten decken kannst, ohne in deine ETF-Anlage einzugreifen.

Auch interessant:

Einzelaktien? Cool, aber riskant – denn wenn du alles auf ein Unternehmen setzt, kann das auch schiefgehen.

Tagesgeld? Sicher, aber bringt aktuell kaum Rendite. Lager hier lieber deinen Notgroschen für kurzfristigere Ausgaben.

ETFs sind da die entspannte Lösung für den Start ins Investieren.

ETFs sind:

- Einfach: Ein ETF ist wie ein „Paket“ voller Aktien oder Anleihen. Mit nur einem Produkt kannst du loslegen, ohne dass du hunderte einzelne Aktien selbst aussuchen musst.

- Breit gestreut: Statt alles auf ein Unternehmen zu setzen, verteilt ein ETF dein Geld auf Hunderte Firmen weltweit.

Zum Beispiel enthält der MSCI World ETF über 1.500 Unternehmen – von Amazon über Apple bis Meta. So wirst du automatisch Teil globaler Konzerne. - Günstig: Während aktive Fonds oft 1–2% Gebühren pro Jahr verlangen, kosten ETFs im Schnitt nur rund 0,2%. Über die Jahre macht das einen riesigen Unterschied, weil du weniger Rendite an Gebühren abgeben musst.

- Automatisch: Mit einem ETF-Sparplan läuft alles wie von selbst. Du wählst deinen monatlichen Wunschbetrag (egal ob 25, 50 oder 100€) und die Bank oder dein Broker investiert diesen regelmäßig für dich.

Du profitierst also von der Sicherheit durch eine breite Streuung und hast gute Chancen auf langfristigen Vermögensaufbau – ohne dafür jeden Tag die Aktienkurse studieren zu müssen.

ETF vs. Einzelaktien – was passt zu dir?

Bevor du mit dem Investieren durchstartest, stellst du dir vielleicht die Frage:

Warum eigentlich ETFs und nicht direkt einzelne Aktien?

Einzelaktien:

Hier setzt du alles auf eine Karte. Kaufst du beispielsweise nur Apple und die Aktie fällt stark, trifft das dein gesamtes Investment. Um das Risiko zu verringern, müsstest du viele verschiedene Aktien kaufen – und das kostet Zeit, Geld und Nerven.

ETFs:

Schon mit nur einem ETF verteilst du dein Geld automatisch auf Hunderte Unternehmen. Das senkt dein Risiko deutlich, weil es breit gestreut ist. Schwächelt eine Firma, gleichen andere das oft wieder aus. Und das Beste: Bereits mit 25€ im Monat kannst du anfangen – entspannt und ohne stundenlange Aktien-Analysen.

Gerade für Neulinge ist ein ETF daher die smarteste Wahl:

(z. B. MSCI World)

(z. B. Apple)

weil breite Streuung

du setzt alles auf ein Unternehmen

1 ETF reicht zum Start

aufwendige Recherche notwendig

Oft 100 €+ pro Aktie möglich

Step by Step zum ersten ETF-Sparplan 💸

1. Depot eröffnen – dein „ETF-Konto“

Um in ETFs investieren zu können, brauchst du ein Depot. Das ist im Grunde dein spezielles Konto für Wertpapiere. Du kannst es dir wie ein Girokonto vorstellen, nur dass du hier keine Überweisungen machst, sondern ETFs und andere Investments aufbewahren und kaufen kannst.

Die gute Nachricht: Ein Depot lässt sich heute in wenigen Minuten online eröffnen, oft komplett kostenlos. Anbieter gibt es viele: von klassischen Banken wie ING oder Comdirect bis hin zu modernen Online-Brokern wie Trade Republic oder Scalable Capital. Wer am besten zu dir passt, hängt von deinen persönlichen Anforderungen und Wünschen ab. Such dir einen Anbieter, bei dem du dich wohlfühlst und der leicht zu bedienen ist.

2. Sparplan einrichten

Wenn dein Depot steht, geht’s an das Herzstück: den ETF-Sparplan.

Ein Sparplan bedeutet, dass du automatisch in regelmäßigen Abständen (meist monatlich) einen festen Betrag in deinen ausgewählten ETF investierst.

Das Praktische: Das Geld wird direkt von deinem Girokonto abgebucht und in ETF-Anteile umgewandelt. Du musst dich also nicht stressen und jeden Monat selbst darum kümmern – das läuft ganz automatisch, wie ein Dauerauftrag für deine Geldanlage.

Mit einem Sparplan baust du so Stück für Stück Vermögen auf, ohne den Druck, große Summen auf einmal investieren zu müssen.

Und weil du regelmäßig kaufst, profitierst du vom sogenannten Cost-Average-Effekt: Mal kaufst du Anteile etwas teurer, mal günstiger, langfristig gleicht sich das aus.

So wird Investieren planbar und richtig entspannt – perfekt für Studierende und Berufseinsteiger/-innen, die easy Vermögen aufbauen wollen. Wie du als Student konkret einen ETF-Sparplan anlegen kannst, erfährst du hier.

3. ETF auswählen - die Qual der Wahl

Jetzt wird's spannend: Welchen ETF soll ich nehmen?

Es gibt bekannte Klassiker wie den MSCI World (mit über 1.500 Unternehmen aus Industrieländern), den FTSE All-World (der zusätzlich auch Schwellenländer enthält) oder den S&P 500 (die 500 größten US-Unternehmen).

Aber das sind nur ein paar Beispiele! Tatsächlich gibt es tausende ETFs, die sich in Zusammensetzung, Kosten und Strategie unterscheiden.

Wichtig ist: Nimm nicht einfach den Erstbesten, sondern achte auf ein paar für dich wichtige Kriterien:

- Index:

Ein ETF bildet immer einen Index ab (z. B. MSCI World, DAX, Nasdaq).

Lies dich vorab kurz in den Index ein, den dein ETF abbildet. So verstehst du besser, in welche Regionen, Branchen oder Unternehmen dein Geld fließt – und ob das zu dir passt.

Möchtest du beispielsweise lieber global investieren, nur in Europa oder eher in bestimmte Bereiche wie Technologie? - Kosten (TER - "Total Expense Ratio"):

Die laufenden Gebühren sollten möglichst niedrig sein – die Werte liegen oft zwischen 0,1% und 0,4%. Je niedriger die TER, desto mehr bleibt am Ende für dich über. - Anbieter:

Bekannte Anbieter sind zum Beispiel iShares, Xtrackers oder Vanguard. Unterschiede liegen weniger in der Qualität, sondern eher in Details wie den Gebühren oder ob der ETF als Sparplan verfügbar ist. - Ausschüttend vs. thesaurierend:

Ausschüttend: Gewinne werden regelmäßig an dich ausgezahlt. Du müsstest die Erträge also selbst wieder anlegen, um vom Zinseszinseffekt zu profitieren.

Thesaurierend: Gewinne werden automatisch wieder investiert. Für den langfristigen Aufbau ist das also meist die bessere Wahl - so wächst dein Vermögen schneller. - Größe und Handelsvolumen:

Ein ETF sollte nicht zu klein sein - mindestens ein paar 100 Millionen Euro Fondsvolumen sollten es schon sein. Damit bleibt er liquide und stabil.

4. Lege deinen Sparbetrag fest

Beim ETF-Sparplan geht's nicht darum, sofort große Summen zu investieren. Schon 25–50 € im Monat sind ein super Start. Entscheidend ist nicht die Höhe, sondern dass du regelmäßig dranbleibst.

1. Stück für Stück zum Ziel - Kontinuität schlägt Höhe:

Wenn du Monat für Monat investierst, nutzt du den Zinseszinseffekt aus – dein Geld arbeitet immer weiter für dich. Selbst kleine Beträge wachsen so über Jahre zu einer Summe, die sich sehen lassen kann.

2. Cost-Average-Effekt:

Durch regelmäßiges Investieren kaufst du mal bei hohen, mal bei niedrigen Kursen. So gleicht sich das langfristig aus, und du musst nicht den „richtigen Augenblick“ abwarten.

3. Finanzielle Balance - Spare ohne Verzicht:

Es bringt nichts, sich im Alltag einzuschränken, nur um mehr für später zurückzulegen. Wähle einen Betrag, mit dem du dich wohlfühlst und der in dein Budget passt – so bleibst du auch auf Dauer dabei.

Denk dran: Du kannst deinen Sparplan jederzeit anpassen. Wenn später mehr Geld da ist, kannst du den Betrag einfach nach und nach erhöhen.

5. Durchhalten & entspannt bleiben

ETFs sind ein Marathon, kein Sprint.

Das bedeutet: Du solltest mit einem Anlagehorizont von mindestens 5–10 Jahren planen – besser noch länger.

Warum? Weil die Märkte kurzfristig ganz schön auf und ab gehen können. Wenn du deinem Geld Zeit gibst, gleichen sich diese Schwankungen aber meistens wieder aus.

Und was wenn ich mein Geld doch mal brauche?

Keine Sorge: Dein Geld ist nicht „gesperrt“ wie bei einem Festgeldkonto. Du kannst deine ETF-Anteile jederzeit verkaufen und bekommst das Geld auf dein Girokonto überwiesen.

Aber Achtung: Verkaufst du in einer schlechten Marktphase, kann es sein, dass du Verluste machst.

Deshalb ist es sinnvoll, ETFs nur mit Geld zu besparen, das du mittelfristig in den nächsten Jahren nicht dringend brauchst. ETFs sind für größere Sparziele gedacht, wie Altersvorsorge, Vermögensaufbau oder finanzielle Freiheit. Für kurzfristigere Wünsche, wie einen neuen Laptop oder den nächsten Urlaub, sind sie hingegen eher ungeeignet. Da ist ein Tagesgeldkonto für sicheren und schnellen Zugriff besser.

Am Ende gilt: Den einen perfekten ETF gibt es nicht. Aber mit einem breit gestreuten Welt-ETF machst du für den Anfang alles richtig!

Mach nicht diese Anfängerfehler 🤝

1. Zu viele ETFs auf einmal

Weniger ist mehr. 5-10 ETFs gleichzeitig bringen dich nicht zu schnellerem Erfolg.

Starte entspannt mit einem globalen ETF (z. B. MSCI World). Wenn du dich sicherer fühlst, kannst du dein Portfolio immer noch erweitern, z.B. mit einem Schwellenländer- oder Nachhaltigkeits-ETF.

2. Alles auf einmal investieren

Du musst nicht all-in gehen. Mit einem Sparplan investierst du Stück für Stück, ohne Druck und mit dem Vorteil des Cost-Average-Effekts.

Kurz gesagt: Konzentrier dich am Anfang auf das Wesentliche, behalte einen kühlen Kopf und wachse mit der Zeit rein.

3. Ständige Strategiewechsel

Du solltest auf keinen Fall jeden Monat panisch dein Geld hin und herschieben, nur weil die Kurse schwanken.

Bleib bei deinem Plan. Langfristig zählt Ruhe. Egal ob es gerade hoch oder runter geht. Wer cool bleibt, kommt am Ende weiter.

Umgang mit Kursschwankungen – Wie du einen kühlen Kopf bewahrst

Dein ETF wird nicht konstant nur nach oben gehen - zwischendurch können die Kurse fallen.

Studien zeigen aber, dass sich Märkte über längere Zeiträume fast immer wieder erholen und sogar neue Höchststände erreichen. In der Ruhe liegt also die Kraft.

1. Cool bleiben: Schwankungen gehören zum Investieren dazu - das ist völlig normal.

2. Nicht überreagieren: Panikverkäufe sind sonst echte Renditekiller. Durchhalten lohnt sich - lass dein Geld für dich arbeiten.

3. Psychologischer Trick: Sieh Kurseinbrüche nicht als „Verlust“ sondern sogar als Chance, günstiger nachzukaufen.

4. Durchatmen: Statt täglich ins Depot zu schauen, hilft es oft, nur alle paar Monate einen Blick hineinzuwerfen. Das schont deine Nerven und du vermeidest unnötigen Stress.

Denk dran: Wer langfristig investiert, hat historisch gesehen fast immer profitiert. Geduld zahlt sich aus!

Fazit

ETFs sind der perfekte Einstieg ins Investieren. Mit nur einem Produkt bist du breit gestreut, zahlst im Vergleich zu anderen Fonds extrem niedrige Gebühren und brauchst kein Finanzprofi zu sein.

Das Beste: Schon mit kleinen Beträgen, kannst du loslegen. Je länger du dranbleibst, desto stärker wirkt der Zinseszinseffekt. Dein Geld wächst quasi von allein.

ETFs sind also nicht nur unkompliziert, sondern auch eine der fairsten Möglichkeiten, langfristig Vermögen aufzubauen – gerade für Studierende und Berufseinsteiger/-innen, die Schritt für Schritt starten wollen.

Falls du doch etwas Unterstützung brauchst, dann schau doch mal hier vorbei!

Heißt für dich: Warte nicht, bis du „genug“ Geld hast. Fang klein an und bleib dran. Dein Zukunfts-Ich wird’s dir danken!

FAQ

Was ist ein ETF einfach erklärt?

Ein ETF ist ein börsengehandelter Fonds, der automatisch einen ganzen Aktienindex wie den DAX oder MSCI World kopiert. Statt also einzelne Aktien wie Apple oder Adidas selbst zu kaufen, investierst du mit einem ETF gleichzeitig in viele Unternehmen auf einmal.

Welcher ETF ist am besten für Anfänger?

Der MSCI World (ca. 1.500 Unternehmen aus Industrieländern) und der FTSE All-World (zusätzlich auch Schwellenländer) sind beliebte ETFs für Einsteiger/-innen, weil sie global gestreut, günstig und unkompliziert sind.Nimm dir etwas Zeit zum Vergleichen und Recherchieren - so findest du den ETF, der wirklich zu dir passt.

ETF-Sparplan oder Einmalanlage?

Ein Sparplan ist ideal für Einsteiger/-innen: Schon mit kleinen monatlichen Beiträgen kannst du loslegen und Schritt für Schritt Vermögen aufbauen.Der Sparplan läuft automatisch – einfach, planbar und stressfrei - und nebenbei profistierst du vom Zinseszins und dem Cost-Average-Effekt.

Wie viel sollte ich monatlich investieren?

Schon 25 € im Monat reichen, um mit einem ETF-Sparplan zu starten.Warum? Weil beim Investieren die Regelmäßigkeit mehr zählt als die Höhe. Durch den Zinseszinseffekt wächst auch ein kleiner Betrag über die Jahre spürbar an.Das Beste: Dein Sparplan ist flexibel. Du kannst deine Sparrate jederzeit an deine Lebenssituation anpassen: nach oben, wenn du später mehr Geld übrig hast, oder auch nach unten, falls es mal enger wird.